“Za uspeh nekog projekta potrebna je dobra ideja i dobra volja. Niko ne radi tako dobro kao tim istomišljenika”. Michael Eisner

Kao udruženje, konsultante, odnosno osobe koje će na projektu raditi na primer, kao predavači, zatim koji će učestvovati u prikupljanju podataka ili koji će obavljati bilo koju aktivnost koju ste predvideli u predlogu projekta, a koja doprinosi realizaciji projekta, kao i osobe za potrebe finansijskog savetovanja, možete da angažujete kroz nekoliko modela Ugovora: Ugovor o autorskom delu, Ugovor o delu, Ugovor o privremenim i povremenim poslovima. Ako je lice mlađe od 26 godina, to lice možete da angažujete preko Omladinske zadruge.

Pre nego što zaključite Ugovor o autorskom delu, morate da se osvrnete na član 2. Stav 2. Zakona o autorskim i srodnim pravima i vidite da se tamo autorskim delom smatraju:

- Pisana dela (knjige, brošure, članci, prevodi, računarski programi u bilo kojem obliku njihovog izražavanja, uključujući i pripremni materijal za njihovu izradu i dr);

- Govorna dela (predavanja, govori, besede i dr.);

- Dramska, dramsko-muzička, koreografska i pantomimska dela, kao i dela koja potiču iz folklora;

- Muzička dela, sa rečima ili bez reči;

- Filmska dela (kinematografska ili televizijska dela);

- Dela likovne umetnosti (slike, crteži, skice, grafike, skulpture i dr.);

- Dela arhitekture, primenjene umetnosti i industrijskog oblikovanja;

- Kartografska dela (geografske i topografske karte);

- Planovi, skice, makete i fotografije;

- Pozorišna režija

.

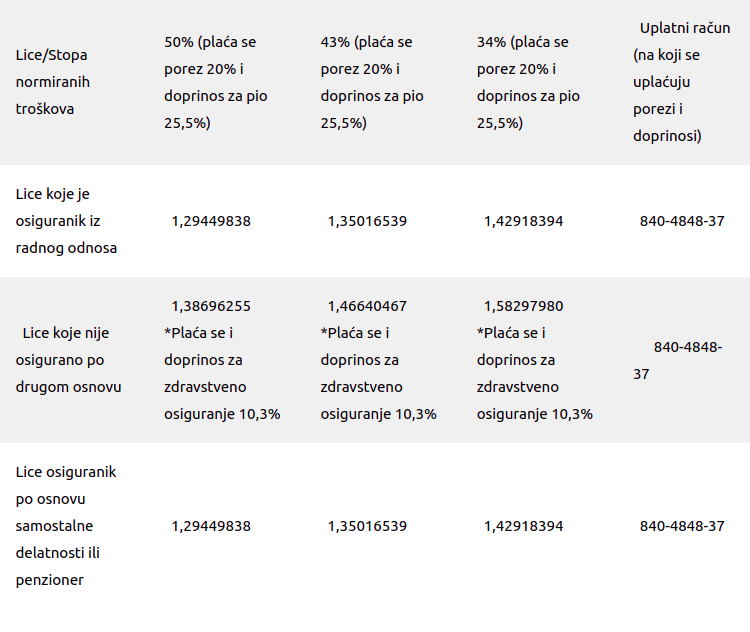

Nakon toga, kada odredite šta taj konsultant radi, navodite i naknadu za autorski rad koja može da se ugovori u neto i bruto iznosu. Ukoliko ugovorite naknadu za rad u neto iznosu, kada budete računali stope poreza i doprinosa, neophodno je da izračunate bruto iznos, a to radite primenjujući određeni koeficijent, a u zavisnosti od toga da li je to lice zasnovalo radni odnos u drugom pravnom licu ili je penzioner. Od dobijenog bruto iznosa, oduzimaju se odgovarajuće stope normiranih troškova u visini od 50%, 43% i 34%, koje su propisane članom 56. Zakona o autorskim pravima, u zavisnosti od toga koja vrsta autorskog dela je u pitanju. Koeficijenti za preračun neto u bruto iznos uz priznavanje normiranih troškova i u odnosu na to da li je lice konsultant, kome ispaćujete naknadu za autorski rad zaposleno u nekoj drugoj firmi, ili je penzioner ili obavlja samostalnu delatnost, dati su u tabeli ispod:

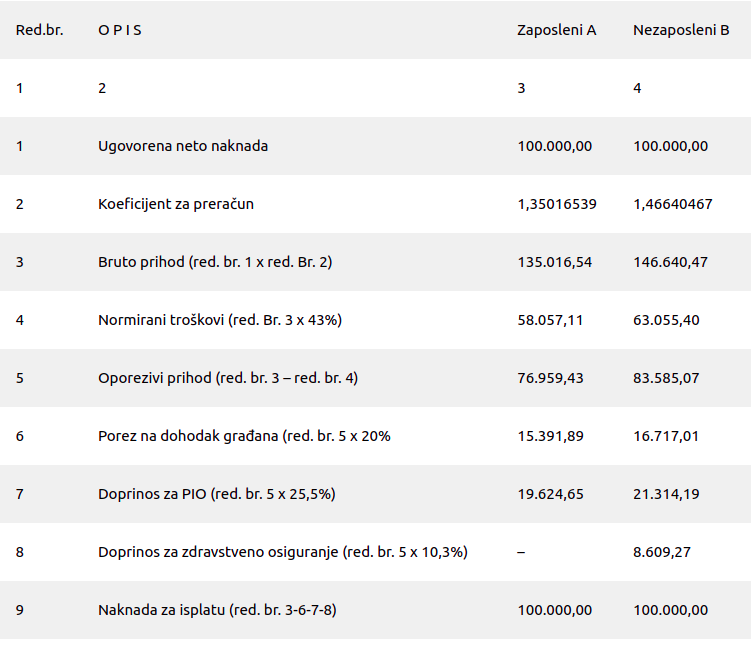

Primer obračuna autorskih naknada:

Ugovorom o autorstvu isplaćuje se naknada dvojici autora za izrađeni stručni tekst u priručniku objavljenom u sklopu projekta. Jedan autor je zaposlen, a drugi nije osiguran ni po jednom osnovu. Ugovorena je neto naknada u iznosu od 100.000 dinara, a normirani troškovi su 43%.

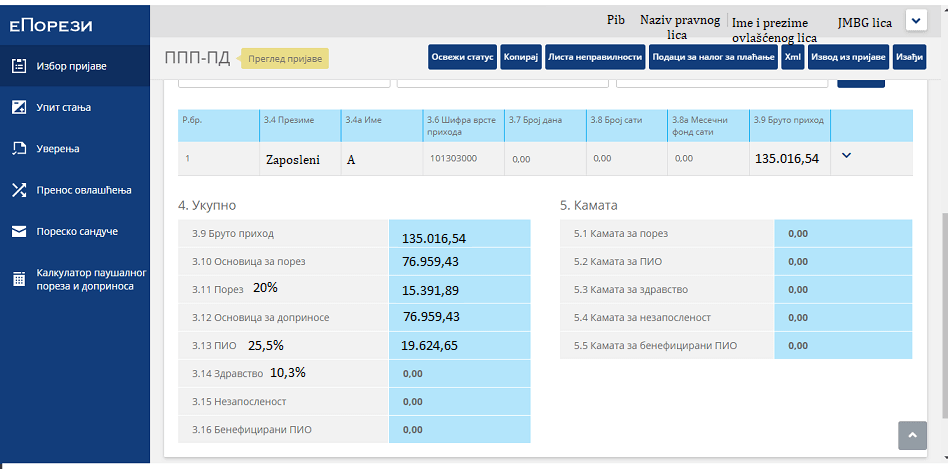

Porez i doprinosi za penzijsko i zdravstveno osiguranje uplaćuju se na uplatni račun javnih prihoda 840-4848-37, šifra plaćanja 254, poziv na broj je broj obračuna za plaćanje (BOP) koji se prepisuje iz poreske prijave PPP-PD, pojedinačne poreske prijave o obračunatim porezima i doprinosima po osnovu Ugovora o autorskom delu. Primer pojedinih pozicija PPP-PD prijave je dat ispod:

Ugovor o delu

Članom 199. Zakona o radu propisano je da poslodavac može sa određenim licem da zaključi ugovor o delu, isključivo radi obavljanja poslova koji su van delatnosti poslodavca, a koji imaju za predmet samostalnu izradu ili opravku određene stvari, samostalno vršenje određenog fizičkog ili intelektualnog posla. Lice koje obavlja posao po osnovu ugovora o delu nema status zaposlenog u smislu Zakona o radu. Kod ugovora o delu radi se o ugovaranju obavljanja konkretnog posla, dela, bilo fizičkog, bilo intelektualnog, koji se samostalno obavlja i kod koga nije bitno vreme obavljanja posla – vremensko trajanje nije zakonom ograničeno, nego je poenta na samom poslu. Ugovor o delu se može zaključiti is a licem koje je zaposleno kod isplatioca, ali isključivo za poslove van delatnosti poslodavca. S tim u vezi, Ministarstvo rada, zapošljavanja i socijalne politike dalo je mišljenje broj: 011-00-362/2006-02, od 17.04.2006.: “Zakon ne propisuje lica sa kojima može da se zaključi ugovor o delu. Ne postoji smetnja da se ugovor o delu zaključi sa licem koje je u radnom odnosu kod poslodavca.”

Ukoliko je ugovorena neto naknada, preračun na bruto iznos vrši se pomoću koeficijenta 1, 57232704 koji se primenjuje za lica koja su zaposlena u drugom pravnom licu, gde su socijalno osigurana po osnovu ugovora o radu. Kada naknadu po osnovu ugovora o delu prima lice koje nije osigurano po drugom osnovu, primenjuje se koeficijent 1,80635838 na neto naknadu i tako se dobija bruto iznos. U prvom slučaju, na dobijeni bruto iznos za lice koje je zaposleno u drugom pravnom licu, prvo se oduzimaju normirani troškovi u iznosu od 20%, a onda taj iznos predstavlja poresku osnovicu na koju se dalje računaju porez u iznosu od 20% i doprinosi za PIO u iznosu od 25,5%. U drugom slučaju, za lice koje nema osiguranje po drugom osnovu, bruto iznos naknade umanjuje se za normirane troškove u iznosu od 20%, a onda se tako dobijeni iznos smatra poreskom osnovicom na koju se primenjuje stopa poreza od 20%, stopa doprinosa za PIO 25,5% i stopa doprinosa za zdravstveno osiguranje 10,3%. Ovako dobijeni podaci o visini poreza i doprinosa, bruto osnovici, kao i ime i prezime lica kome se isplaćuje naknada po osnovu ugovora o delu, unose se u PPP-PD prijavu, gde je šifra primaoca prihoda 601 ako je lice zaposleno u drugom pravnom licu i šifra 602, ako lice koje prima naknadu po osnovu ugovora o delu nije osigurano po drugom osnovu.

Ugovor o privremenim i povremenim poslovima

Ovaj ugovor se zaključuje za poslove koji se obavljaju periodično i koji ne mogu da traju duže od 120 dana u kalendarskoj godini, gde radno angažovani po ovakvom ugovoru nemaju svojstvo zaposlenog i ne zasnivaju radni odnos. Ovakav ugovor moze da se zaključi sa:

- nezaposlenom osobom

- zaposlenim koji radi nepuno radno vreme – za radno vreme koje mu je potrebno do punog radnog vremena od 40 h nedeljno

- korisnikom starosne penzije

- ako poslodavac ima zaključen ugovor o saradnji sa omladinskom ili studentskom zadrugom, može da po ovom ugovoru angažuje i članove te zadruge.

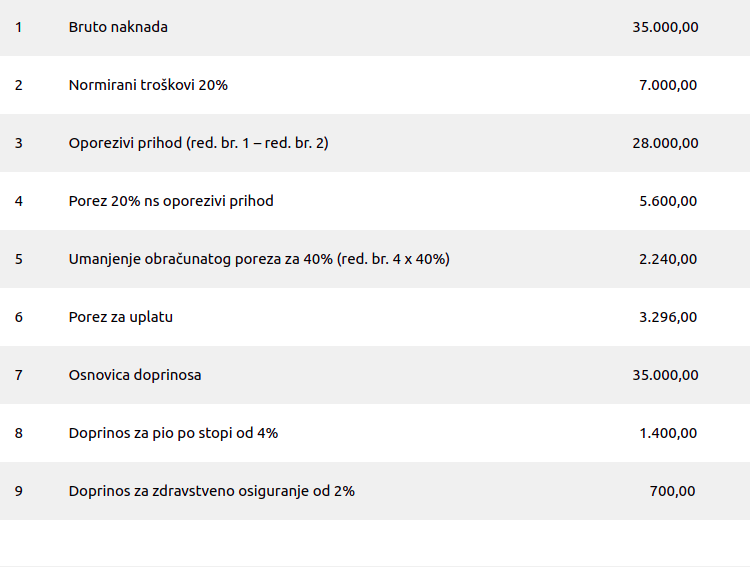

Kada je u pitanju prihod koji se po osnovu ugovora o obavljanju povremenih i privremenih poslova zaključenih preko omladinske zadruge isplaćuje licu do navršenih 26 godina života ako je na školovanju u ustanovama srednjeg, višeg ili visokog obrazovanja, poreska osnovica jeste bruto prihod umanjen za normirane troškove od 20%. Porez se plaća po stopi od 20%, a obračunati porez se umanjuje za 40%. Ukoliko je ugovorena neto naknada, bruto iznos naknade se dobija sledećim preračunom: Bruto = neto / 0,904.

Osnovica doprinosa je najniža mesečna osnovica doprinosa, odnosno bruto ugovorena naknada ako se ostvaruje i ako je viša od najniže mesečne osnovice doprinosa (koja iznosi 25.801 dinar do 31.12.2020. godine). Doprinos za pio se obračunava po stopi od 4%, a doprinos za zdravstveno osiguranje po stopi od 2%.

Lica do 26 godina života koja su na školovanju i koja obavljaju privremene i povremene poslove preko omladinske ili studentske zadruge ne smatraju se licima koja su obavezno osigurana u skladu sa članom ) član 16. stav 1. Zakona o zdravstvenom osiguranju (“Sl. Glasnik RS” br. 25/2019. i ovim licima obezbeđuju se prava iz obaveznog osiguranja samo u slučaju nastanka povrede na radu ili profesionalne bolesti u skladu sa članom 22, stav 1. tačka 3. Zakona o zdravstvenom osiguranju.

Kod isplate prihoda po osnovu ugovora o obavljanju povremenih i privremenih poslova, u poreskoj prijavi je oznaka ovakve vrste prihoda (OVP) 604 i isplatilac prihoda, odnosno vaša organizacija je dužna da upiše podatke u polje 3.7. – Broj dana, 3.8. – Broj sati i polje 3.8.a – Fond sati, jer period za koji se obračunavaju porezi i doprinosi za plaćanje može biti i kraći od mesec dana, pa se u tom slučaju iznos osnovice za plaćanje poreza i doprinosa računa srazmerno broju sati u polju 3.8 u odnosu na fond sati u polju 3.8a.

Primer: Bruto naknada za privremene i povremene poslove studenta Ekonomskog fakulteta koji ima 23 godine i odgovarajući obračun dati su u tabeli ispod:

S obzirom da je u tekstu nekoliko puta pomenuta oznaka vrste prihoda, kada je bilo reči o ugovoru o autorskom delu, ugovoru o delu, ugovoru o privremenim i povremenim poslovima, bitno je napomenuti da je ovo obavezan element, odnosno pozicija poreske prijave PPP PD. U poreskoj prijavi PPP PD – pojedinačna poreska prijava o obračunatim porezima i doprinosima, između ostalog, potrebno je da naznačite u polju 3.6 šifru vrste prihoda, odnosno šifru koja na jedinstven način određuje vrstu prihoda koji se oporezuje. Šifra vrste prihoda sastoji se od devet cifara, i to:

V PP OVP OL B.

Značenje pojedinih cifara šifre vrste prihoda je:

– V – verzija kataloga vrste prihoda koja se označava cifrom 1;

– PP – vrsta primaoca prihoda;

– OVP – oznaka vrste prihoda;

– OL – olakšica;

– B – staž osiguranja koji se računa sa uvećanim trajanjem – beneficirani staž.

Određivanje vrste primaoca prihoda vrši se izborom jedne od sledećih ponuđenih oznaka vrsta primaoca:

– zaposleni (oznaka 01);

– osnivač i članovi privrednog društva zaposleni u svom privrednom društvu (oznaka 02);

– lice osigurano po osnovu samostalne delatnosti uključujući samostalne umetnike (oznaka 03);

– lice osigurano po osnovu poljoprivredne delatnosti (oznaka 04);

– lice koje nije osigurano po drugom osnovu (oznaka 05);

– nerezident (oznaka 06);

– invalidno lice (oznaka 07);

– vojni osiguranik (oznaka 08);

– lice penzioner po osnovu zaposlenosti (oznaka 09);

– lice penzioner po osnovu samostalne delatnosti (oznaka 10);

– lice kome se isplaćuju prihodi van radnog odnosa na koje se ne obračunavaju i ne plaćaju doprinosi za obavezno socijalno osiguranje (oznaka 11);

– vojni penzioner (oznaka 12);

– poljoprivredni penzioner (oznaka 13).

Prihodi sportista i sportskih stručnjaka

Ukoliko ste osnovani kao udruženje, odnosno sportska organizacija koja je u skladu sa Zakonom o sportu (“Sl. Glasnik RS”, br. 10/2016) definisana kao organizacija koja se osniva radi obavljanja sportskih aktivnosti i sportskih delatnosti, možete da vršite isplatu prihoda sportistima amaterima, sportskim stručnjacima i stručnjacima u sportu i takva primanja nemaju karakter zarada. Oporezivanje prihoda koje ostvaruju sportisti i sportki stručnjaci uređeno je odredbama čl. 84a Zakona o porezu na dohodak građana (“Sl Glasnik RS” br. 24/01…5/2020). Oporezivi prihod iz člana 84a. Zakona utvrđuje se odbijanjem normiranih troškova od bruto prihoda u visini od 50%. S obzirom da prihodi sportista i sportskih stručnjaka spadaju u ostale prihode, po članu 81. Zakona o porezu na dohodak građana, na dobijeni iznos (bruto prihod minus normirani troškovi) obračunava se porez po stopi od 20% i doprinos za pio po stopi od 25,5%, ako je sportista, odnosno sportski stručnjak osiguran po drugom osnovu – po osnovu zaposlenja, obavljanja samostalne delatnosti, poljoprivredne delatnosti, penzioner. Ukoliko sportista, odnosno sportski stručnjak nije osiguran po drugom osnovu, pored stope poreza 20% i doprinosa za pio 25,5%, na poresku osnovicu se plaća još i doprinos za zdravstveno osiguranje po stopi od 10,3%.

Zakon o sportu (“Sl. Glasnik RS”, br. 10/2016) definiše sportske amatere, sportske stručnjake i stručnjake u sportu. Sportista amater definisan je kao sportista kome zarada nije cilj bavljenja sportskim aktivnostima i tim aktivnostima se ne bavi u vidu zanimanja. Sportski stručnjaci su lica koja imaju odgovarajuće visoko obrazovanje u oblasti sporta, odnosno fizičke kulture ili su osposobljena za obavljanje određenih stručnih poslova u sportu, ako zakonom nije drukčije određeno. Stručnjaci u sportu su lica drugih zanimanja koja imaju odgovarajuće obrazovanje za te vrste poslova i doprinose ostvarivanju sportskih aktivnosti i sportskih delatnosti u skladu sa ovim zakonom.

Prema odredbama člana 26. Zakona, sportski stručnjaci i stručnjaci u sportu razvrstavaju se prema sportskim zanimanjima i zvanjima u okviru zanimanja. Nomenklatura sportskih zanimanja i zvanja, tipični poslovi za utvrđena sportska zanimanja i zvanja i uslovi u pogledu obrazovanja, odnosno stručne osposobljenosti za sticanje zvanja uređeni su Pravilnikom o nomenklaturi sportskih zanimanja i zvanja (“Sl. Glasnik RS” br. 7/13).